Aktualności

Research Center

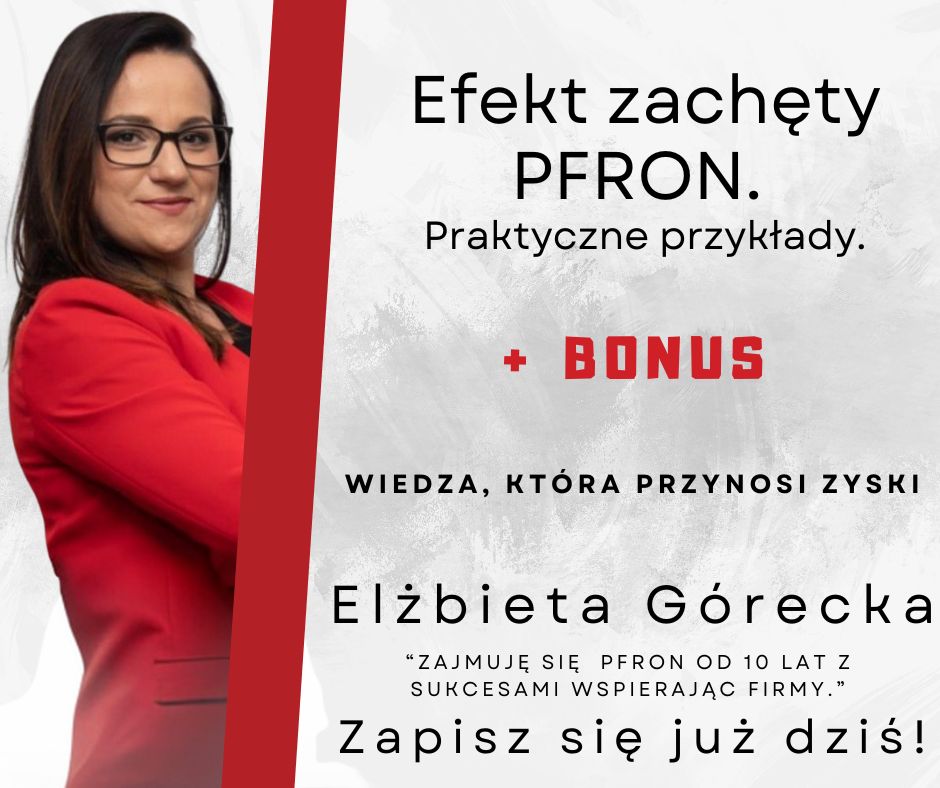

Efekt zachęty - jest to jeden z warunków który musisz spełnić aby móc starać się o dofinansowanie do pensji pracownika z orzeczeniem o niepełnosprawności.

Efekt zachęty — warunek, którego nie warto lekceważyć

Ubiegasz się o dofinansowanie do wynagrodzenia pracownika z orzeczeniem o niepełnosprawności? A może dopiero planujesz zatrudnienie takiej osoby i chcesz zrobić to prawidłowo od samego początku?

W takim przypadku warto wiedzieć, że samo zatrudnienie pracownika z orzeczeniem nie zawsze wystarczy, aby bezpiecznie ubiegać się o dofinansowanie z PFRON.

Jednym z ważnych warunków jest efekt zachęty — zagadnienie, które w praktyce potrafi budzić wiele pytań i wątpliwości.

Kiedy trzeba go spełnić? Jak prawidłowo ustalić stan zatrudnienia? Kogo wliczać, a kogo pominąć? Co może wpłynąć na ocenę prawa do dofinansowania?

Na te i inne pytania odpowiem podczas szkolenia online, ale bez zbędnej teorii — skupimy się na praktycznych sytuacjach, z którymi mierzą się pracodawcy, kadry, biura rachunkowe i osoby obsługujące dofinansowania do wynagrodzeń.

Podczas szkolenia dowiesz się m.in., na co zwrócić uwagę, aby uniknąć błędów, które mogą mieć realne konsekwencje przy ubieganiu się o środki.

Szkolenie jest dla Ciebie, jeśli chcesz:

- lepiej zrozumieć zasady związane z efektem zachęty,

- sprawdzić, czy prawidłowo analizujesz zatrudnienie,

- uniknąć najczęstszych pomyłek,

- bezpieczniej przygotowywać dokumentację,

- świadomie korzystać z dofinansowań do wynagrodzeń pracowników z niepełnosprawnościami.

✅ Odmowa dofinansowania przez PFRON – jak uniknąć problemu braku efektu zachęty? [PORADNIK]

Jak legalnie i skutecznie uzyskać dofinansowanie do wynagrodzeń z PFRON

Dofinansowanie do wynagrodzeń osób z niepełnosprawnościami z PFRON to realne wsparcie finansowe dla przedsiębiorców. Wielu właścicieli firm – napotyka jednak problemy związane z odmową przyznania środków. Najczęstszą przyczyną jest tzw. brak efektu zachęty.

W artykule wyjaśniam:

- czym jest efekt zachęty,

- kiedy PFRON może odmówić dofinansowania,

- jakie błędy najczęściej popełniają pracodawcy,

- jak skutecznie składać odwołania,

- co zrobić, gdy pracownik uzyska nowe orzeczenie.

Ten materiał to praktyczna instrukcja dla przedsiębiorców, którzy chcą uniknąć odmowy dofinansowania z PFRON i zabezpieczyć swoje prawo do wsparcia.

✅ Czym jest efekt zachęty w PFRON – i kiedy ma znaczenie?

Efekt zachęty to jeden z kluczowych warunków uzyskania dofinansowania do wynagrodzenia pracownika z niepełnosprawnością.

Oznacza on, że zatrudnienie osoby z niepełnosprawnością musi:

- zwiększyć zatrudnienie w firmie, lub

- zastąpić wakat po zwolnionym pracowniku.

WAŻNE!

Jeżeli pracownik uzyskuje orzeczenie o niepełnosprawności w trakcie zatrudnienia, efekt zachęty nie podlega badaniu.

Mimo tego PFRON często kwestionuje prawo do środków – a przedsiębiorcy nie wiedzą, jak reagować.

❌ Dlaczego PFRON odmawia dofinansowania? Najczęstszy błąd przedsiębiorców

W praktyce spotkałam się z przypadkiem właścicielki jednoosobowej działalności, która:

- złożyła wniosek o dofinansowanie,

- otrzymała odmowę z powodu braku efektu zachęty,

- złożyła odwołanie,

- przestała składać kolejne wnioski, czekając na decyzję.

To błąd, który może kosztować wiele miesięcy utraconych środków.

Zasada, którą MUSISZ znać:

➡️ nawet jeśli PFRON odrzuci wniosek za jeden miesiąc — kolejne wnioski WN-D muszą być składane dalej.

Brak wniosków = brak możliwości odzyskania dofinansowania za te miesiące.

✅ Co zrobić, gdy pracownik ponownie uzyska orzeczenie o niepełnosprawności?

W opisanej sprawie:

- pracownica po kilku miesiącach otrzymała nowe orzeczenie,

- złożyłam wniosek od daty wpływu orzeczenia,

- mimo pozytywnej informacji w SODiR, PFRON ponownie odmówił.

To pokazuje, że informacja w systemie nie oznacza decyzji — liczy się dokument urzędowy.

📝 Jak skutecznie odwołać się od decyzji PFRON – krok po kroku

✅ 1. Złóż wniosek o decyzję administracyjną

Masz na to określony termin z pisma PFRON.

✅ 2. Składaj odwołania za każdy miesiąc osobno

Każdy miesiąc to oddzielna sprawa.

✅ 3. Dołącz podstawę prawną

W przypadku uzyskania orzeczenia w trakcie zatrudnienia:

➡️ efekt zachęty nie powinien być badany

✅ 4. Zachowaj konsekwencję

W mojej sprawie:

- złożyłam 5 odwołań

- proces trwał 11 miesięcy

- finalnie PFRON przyznał dofinansowanie

To dowód, że przedsiębiorca może wygrać — jeśli działa systematycznie.

🎯 Wnioski dla przedsiębiorców – jak uniknąć odmowy PFRON

✅ składaj wnioski WN-D co miesiąc, nawet przy odmowie

✅ pilnuj terminów w PFRON

✅ odwołuj się konsekwentnie

✅ dokumentuj każdą zmianę orzeczenia

✅ nie rezygnuj po pierwszej decyzji

PFRON często działa tak, aby przedsiębiorca „odpuścił”.

Tylko konsekwencja pozwala uzyskać należne środki.

📞 Masz problem z odmową dofinansowania z PFRON?

Pomagam przedsiębiorcom skutecznie:

- uzyskać dofinansowanie z PFRON,

- przygotować wnioski WN-D,

- prowadzić odwołania,

- rozwiązywać spory dotyczące efektu zachęty.

Skontaktuj się:

📱 600 986 874

📩

Jak wyliczyć odsetki od zwrotów do PFRON? Praktyczny poradnik z przykładem.

Przedsiębiorcy oraz instytucje, które korzystają z dofinansowań PFRON, mogą zostać zobowiązani do zwrotu środków – na przykład w wyniku błędnie rozliczonej pomocy, przekroczenia terminów lub niespełnienia warunków. Wraz z kwotą główną należy również zwrócić odsetki, liczone jak dla zaległości podatkowych.

Choć pojęcie odsetek może brzmieć skomplikowanie, samo wyliczenie jest naprawdę proste. Poniżej przedstawiamy jasny schemat postępowania oraz przykład liczbowy.

Od czego liczy się odsetki?

Zgodnie z zasadami PFRON:

- odsetki naliczane są jak dla zaległości podatkowych,

- liczymy je od dnia następującego po dniu wypłaty dofinansowania (lub powstania obowiązku zwrotu),

- do dnia zapłaty włącznie,

- stawka odsetek jest zmienna – aktualnie odpowiada odsetkom za zaległości podatkowe publikowanym przez Ministerstwo Finansów.

Wzór na wyliczenie odsetek

Odsetki = (Kwota zwrotu) × (Liczba dni zwłoki) × (Roczna stawka odsetek / 365)

To jedyny wzór, którego potrzebujesz.

Przykład praktyczny krok po kroku

Załóżmy następującą sytuację:

Firma otrzymała dofinansowanie PFRON w wysokości 10 000 zł.

W wyniku kontroli okazało się, że środki należy zwrócić.

PFRON wymaga zwrotu wraz z odsetkami liczonymi od 15 stycznia 2025 r.

Firma dokonuje zwrotu 20 maja 2025 r.

Obowiązująca w tym czasie stawka odsetek od zaległości podatkowych to 14,5% w skali roku (stawka przykładowa).

Krok 1: Wyliczenie liczby dni

Liczymy od 16 stycznia (dzień po powstaniu obowiązku) do 20 maja włącznie.

styczeń: 16 dni

luty: 28 dni (rok 2025)

marzec: 31 dni

kwiecień: 30 dni

maj: 20 dni

Razem: 125 dni

Krok 2: Podstawienie do wzoru

Odsetki = 10 000 zł × 125 dni × (14,5% / 365)

Odsetki = 10 000 × 125 × 0,145 / 365

Odsetki = 10 000 × 0,05

Odsetki = 500 zł

Krok 3: Kwota do zapłaty

Kwota główna: 10 000 zł

Odsetki: 500 zł

Łącznie: 10 500 zł

Najczęstsze pytania

Czy odsetki mogą wynieść 0 zł?

Tak – jeżeli zwrot nastąpi przed upływem 14 dni od doręczenia wezwania. PFRON w takich sytuacjach często odstępuje od naliczania odsetek.

Czy stawka odsetek może się zmieniać w trakcie okresu naliczania?

Tak. Jeśli w trakcie okresu zwłoki stawka ustawowa się zmieni, odsetki należy liczyć proporcjonalnie – dzieląc okres na części z różnymi stawkami.

Czy odsetki zawsze muszą być naliczone?

Nie zawsze — zdarza się, że PFRON rezygnuje z odsetek, np. gdy zwrot nastąpi szybko po wezwaniu. Szczegóły znajdują się w decyzji/wezwaniach PFRON.

Czy warto poprosić PFRON o szczegółowe wyliczenie?

Tak — PFRON zwykle dołącza w wezwaniu kwotę odsetek na dzień wydania decyzji; ostateczna kwota zależy od dnia zapłaty.

Podsumowanie

Wyliczenie odsetek od zwrotów PFRON nie musi być trudne. Wystarczy znać:

- kwotę do zwrotu,

- liczbę dni opóźnienia,

- obowiązującą stawkę odsetek podatkowych.

Po podstawieniu danych do prostego wzoru otrzymujesz dokładną kwotę odsetek, którą należy dopłacić do kwoty głównej.

Masz pytania?

Zadzwoń: 600 986 874

Napisz:

Odwiedź mnie na FB: PFRONbeztajemnic

Oraz na: www.avszkolenia.pl

Planowane zmiany w podatkach - Kasowy PIT od 2025 roku – co to będzie i dla kogo?

Kiedy wykażesz przychód lub dochód ze swojej działalności? Wtedy, kiedy faktycznie dostaniesz zapłatę na konto/ do kasy!

Jak jest teraz?

Podatki płacisz od wystawionych faktur, niezależnie od tego, kiedy dostaniesz wynagrodzenie. Czasami wpływa ono po wielu dniach i miesiącach a Ty już poniosłeś/aś „koszt” podatku

UWAGA!

Od teraz otrzymana zaliczka na przyszłą usługę / dostawę też będzie kosztem!

Jak jest teraz?

Od otrzymanej zaliczki odprowadzasz jedynie VAT, a podatek dochodowy – dopiero w momencie wystawienia faktury końcowej lub wykonania usługi, czyli w momencie rozliczenia tej zaliczki.

Kto będzie mógł stosować kasowy PIT?

podatnicy PIT prowadzący działalność gospodarczą, którzy będą opłacać podatek dochodowy według:

- skali podatkowej (art. 27 ustawy PIT),

- IP BOX (art. 30ca ustawy PIT),

- podatek liniowy (art. 30c ustawy PIT) oraz

- ryczałt od przychodów ewidencjonowanych (rozdział 2 ustawy o ryczałcie).

którzy rozpoczynają działalność gospodarczą oraz tacy, których przychody w poprzednim roku podatkowym nie przekraczały 250 tys. euro.

Z kasowego PIT nie skorzystają natomiast przedsiębiorcy działający w formie spółki cywilnej czy spółki jawnej.

Dodatkowe warunki sprawdź na www.av-kancelaria.pl

Dodatkowe warunki do kasowego PIT:

- tylko do transakcji fakturowanych

- Konieczne oświadczenie do urzędu skarbowego złóż do 20 dnia miesiąca następującego po miesiącu, w którym rozpoczęli działalność, albo do końca roku podatkowego, jeżeli działalność rozpoczęli

Działasz w branży beauty?!

Wiesz, że w tym roku rząd zmniejszył stawkę VAT na usługi w Twojej branży?!

Ile VAT trzeba było odprowadzić od usługi w wartości 100 zł przed zmianą? 18,70 zł!! A ile odprowadzisz teraz za tą samą usługę stosując stawkę 8%? 7, 40 zł!

Na co przeznaczysz każde oszczędzone 15% kwoty VAT? Możesz np. obniżyć stawki swoich usług i być bardziej konkurencyjną/ym lub zainwestować w rozwój lub narzędzia do lepszej pracy. Powodzenia!

Które konkretnie usługi skorzystają ze zmiany?

96.02.13.0 – Usługi kosmetyczne, manicure i pedicure, które obejmują: usługi pielęgnacyjne i upiększające, dotyczące urody i twarzy, włączając usługi kosmetyczne, usługi wykonywania manicure i pedicure, usługi związane z poradnictwem dotyczącym pielęgnacji urody i wykonywania makijażu,

ex 96.02.14.0 – Usługi kosmetyczne, manicure i pedicure, świadczone w domu,

96.02.19.0 – Pozostałe usługi kosmetyczne, które obejmują: usługi w zakresie higieny osobistej, pielęgnacji ciała, depilacji, naświetlania promieniami ultrafioletowymi i podczerwonymi oraz pozostałe usługi kosmetyczne.

Rozszerzona lista towarów i usług, którym obniżono stawkę VAT do poziomu wspomnianych 8 proc., została uprawomocniona wydanym przez ministra finansów Rozporządzeniem z dnia 14 marca 2024 r.

Opracowanie na podstawie GazetaPrawna

Ważne dla klubów sportowych i ich sponsorów!!

Czy wiecie, że wsparcie finansowe przekazane klubowi sportowemu na jego bieżącą działalność, na stypendia dla sportowców, czy też na organizację jakiejś imprezy sportowej można rozliczyć podatkowo 150% tych wydatków???

Czytaj więcej…

Twoja firma (JDG lub spółka) przekazała środki finansowe na bieżącą działalność klubu sportowego , na stypendia dla sportowców, czy też na organizację jakiejś imprezy sportowej, w zamian za sponsoring

- całą kwotę tych wydatków ujmiesz w księgach jako koszt podatkowy tj. 100% odliczenia

- dodatkowo 50% tych wydatków odejmiesz od dochodu przed wyliczeniem podatku

Powyższe w ramach ulgi na sponsoring, która obowiązuje od 2022 roku.

Czytaj więcej…

Odliczysz koszty poniesione na:

*działalność sportową, czyli koszty poniesione na finansowanie:

-klubu sportowego,

-stypendium sportowego,

-imprezy sportowej niebędącej masową imprezą sportową, o której mowa w art. 3 pkt 3 ustawy z dnia 20 marca 2009 r. o bezpieczeństwie imprez masowych;

*działalność kulturalną, czyli koszty poniesione na finansowanie:

- instytucji kultury,

- działalności kulturalnej realizowanej przez uczelnie artystyczne i publiczne szkoły artystyczne;

- działalność wspierającą szkolnictwo wyższe i naukę, czyli koszty poniesione na:

- stypendia,

- finansowanie zatrudnionemu przez podatnika pracownikowi opłat,

- finansowanie wynagrodzeń, wraz z pochodnymi, studentów odbywających u podatnika staże i praktyki przewidziane programem studiów,

- sfinansowanie studiów dualnych, w tym koszty praktyk,

- wynagrodzenie wypłacane w okresie 6 miesięcy od dnia zatrudnienia przez podatnika organizującego praktyki zawodowe dla studentów danej uczelni pracownikowi będącemu absolwentem studiów w tej uczelni zatrudnionemu za pośrednictwem akademickiego biura karier, o którym mowa w art. 2 ust. 1 pkt 1 ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy, prowadzonego przez tę uczelnię.

Ważne - Odliczeniu podlegają koszty, które nie zostały zwrócone w jakikolwiek sposób.

Kwoty, której nie odliczyłeś w zeznaniu podatkowym - ponieważ nie miałeś wystarczających dochodów (przychodów) - nie możesz odliczyć w kolejnych latach.

Źródło: informacje na stronach gov.pl