Aktualności

Research Center

Efekt zachęty – jak wykazać?

📆19.09.2023 r., ⏰18:00-20:00

💻Platforma Clickmeeting

⏳Szkolenie na żywo na platformie do wideokonferencji - informacja dotycząca połączenia zostanie wysłana drogą mailową

99 zł

MIEJSCE SZKOLENIA

Szkolenie będzie prowadzone on-line na platformie szkoleniowej clickmeeting.

ZAPISY NA SZKOLENIE ONLINE

POBIERAM FORMULARZ

ZAPIS POPRZEZ WYSŁANIE FORMULARZA ZGŁOSZENIOWEGO:

Jeśli pracodawca będzie finansować Twój udział w wydarzeniu, pamiętaj by pobrać i uzupełnić poniższy formularz zgłoszeniowy, a następnie przesłać go na adres:

Trenerzy:

Elżbieta Górecka

Jako ekspert finansowo-prawnym głównie specjalizuję się w dofinansowaniach z PFRON. Zajmuję się tematem PFRON od 10 lat z sukcesem wspierając firmy w pozyskiwaniu dofinasowań do pensji pracowników oraz obniżając obowiązkowe wpłaty z tytułu PFRON. Moje doświadczenie opiera się na nieustannie kontynuowanej edukacji popartej sukcesem zawodowym.

Przez 5 lat współprowadziłam Fundację wspierającą biznes, gdzie realizowałam szereg projektów doradczych i szkoleniowych w zakresie zakładania i prowadzenia firm/organizacji pozarządowych oraz pozyskiwania zewnętrznych środków finansowych na ich działalność. Co miesiąc pozyskuję dla moich partnerów biznesowych około 50 tysięcy złotych dofinansowania do wynagrodzeń ich pracowników. Odzyskałam jednorazowo 200 tysięcy złotych, które firma uznała za stracone po dokonywaniu przez kilkadziesiąt miesięcy obowiązkowych wpłat z tytułu PFRON.

Najczęściej klienci zwracają się do mnie po to, aby:

- znaleźć oszczędności w firmie,

- przestać płacić lub obniżyć obowiązkowe wpłaty z tytułu PFRON,

- pozyskać dofinansowanie do pensji swoich pracowników.

Adresaci szkolenia:

Szkolenie jest skierowane do wszystkich osób zainteresowanych tematyką PFRON, w szczególności do osób zatrudnionych na stanowiskach specjalistów ds. kadr i płac.

Korzyści ze szkolenia:

Uczestnik szkolenia nabędzie wiedzę, a także dowie się o praktycznych rozwiązaniach z zakresu pozyskiwania dofinansowań z PFRON.

Materiały ze szkolenia:

Każdy uczestnik otrzyma:

– materiały w wersji elektronicznej

– imienny certyfikat uczestnictwa w szkoleniu.

PROGRAM SZKOLENIA

1. Zasady wykazywania efektu zachęty

2. Efekt zachęty jakościowy i ilościowy

3. Kiedy nie trzeba wykazywać efektu zachęty

4. Zagrożenia w interpretacji daty nabycia orzeczenia

5. Jak wyliczać efekt zachęty - praktyczne przykłady

Sesja Q&A – pytań i odpowiedzi

Problemy techniczne i inne zgłaszaj pod adresem:

Podatek od spadków i darowizn

Od 1 lipca 2023 r. wolne od podatku będą kwoty do wartości majątku:

36 120 zł – jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej;

27 090 zł – jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej;

5 733 zł – jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

👉 I grupa podatkowa:

małżonka/małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie

👉 II grupa podatkowa:

zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych

👉 III grupa podatkowa: inni

Co do zasady, przedsiębiorcy wpisani do rejestru przedsiębiorców KRS mają obowiązek przekazywania dokumentów finansowych do rejestru. Szczególna sytuacja dotyczy Samodzielnych Publicznych Zakładów Opieki Zdrowotnej (SPZOZ) prowadzących działalność gospodarczą - mimo że nie są wpisywane do rejestru przedsiębiorców, mają obowiązek składania dokumentów finansowych do KRS.

Jak złożyć sprawozdanie finansowe do KRS?

Po założeniu konta w portalu eKRS, dokumenty finansowe możesz złożyć bezpłatnie do Repozytorium Dokumentów Finansowych (RDF). Bezpłatne złożenie sprawozdania finansowego jest dostępne dla wszystkich przedsiębiorców wpisanych do KRS pod warunkiem, że zgłoszenia dokona osoba uprawniona do reprezentacji, której numer PESEL jest ujawniony w KRS. Jeśli brak takiej osoby, zgłoszenia możesz dokonać przez profesjonalnego pełnomocnika, na zasadach opisanych niżej.

Poniżej do pobrania znajdziesz instrukcję w formacie PDF!

5 czerwca ogłoszono długo wyczekiwany pakiet SLIM VAT 3 w ramach kontynuacji znanych już pakietów SLIM VAT 1 oraz SLIM VAT 2. Nowelizacja wprowadza kolejne rozwiązania, które mają uprościć i przyspieszyć rozliczanie podatku VAT, poprawią płynność finansową przedsiębiorców, zmniejszą formalności w obrocie międzynarodowym i liczbę korekt oraz ujednolicą procedurę wydawania wiążących informacji. Zmiany wchodzą w życie z dniem 01.07.2023r. Niestety mimo zapowiedzi nie wprowadzono uproszczeń w zakresie faktur zaliczkowych. Prawdopodobnie zostaną one wprowadzone razem z ustawą o KSEF.

Najważniejsze zmiany w obszarze SLIM VAT 3:

· limit małego podatnika – z 1,2 mln euro do 2 mln euro

Ministerstwo zdecydowało się na podwyższenie limitu sprzedaży uprawniającego do skorzystania ze statusu małego podatnika, dzięki czemu więcej przedsiębiorców skorzysta z rozliczeń kwartalnych oraz metody kasowej.

· transakcje wewnątrzwspólnotowe – formalności WDT i WNT

Ustawodawca doprecyzował okres WDT z zastosowaniem stawki VAT 0% w przypadku otrzymania dokumentacji w późniejszym terminie. Transakcja taka będzie podlegała wykazaniu w okresie rozliczeniowym, w którym powstał obowiązek podatkowy. Dodatkowo wprowadzono możliwość odliczenia podatku VAT mimo nieotrzymania od kontrahenta faktury z tytułu WNT.

· kurs przeliczeniowy faktur korygujących – wciąż budzi wątpliwości

Od 1 lipca do przeliczenia kwot faktur korygujących w walutach obcych będzie obowiązywał kurs historyczny mający zastosowanie przy fakturze pierwotnej. Nie będzie miało znaczenia co jest przyczyną, jaki ma charakter ani jaki kierunek obierze korekta. W przypadku rabatów i upustów wprowadzono możliwość zastosowania kursu waluty z dnia poprzedzającego dzień wystawienia korekty ale tylko dla zbiorczych korekt in minus.

· odliczenia za pomocą WSS – jedynie informacja do naczelnika urzędu skarbowego

SLIM VAT 3 złagodził przepisy dla podatników, którzy korzystają ze wskaźnika proporcji. W przypadku gdy różnica między proporcją wstępną, a rzeczywistą nie przekracza 2 punktów procentowych nie trzeba dokonywać korekty rocznej. Dodatkowo zwiększono kwotę pozwalającą na uznanie, że proporcja określona przez podatnika wynosi 100%, w sytuacji gdy proporcja ta wyniesie 99% limit zwiększono do 10tys złotych.

· sankcje VAT – przepisy unijne

Ustawodawca dostosował prawo polskiej ustawy o VAT do unijnej dyrektywy. Modyfikacje wprowadzają indywidualizację kary oraz możliwość różnicowania wysokości zobowiązania podatkowego.

· konsolidacja wiążących informacji – WIS, WIA, WIT, WIP

Od lipca wiążące informacje będą wydawane przez jeden organ - Dyrektora Krajowej Informacji Skarbowej, który będzie także właściwym organem do rozpatrywania spraw odwoławczych w tym zakresie. Ministerstwo zlikwidowało opłaty za wniosek o wydanie WIS oraz zwiększyło listę podmiotów uprawnionych do składania wniosków.

· płynność finansowa podatników – rachunek VAT

Ustawodawca umożliwia wykorzystywanie środków z rachunków VAT do zapłaty większej grupy podatków m.in. podatek od wydobycia niektórych kopalin, podatek od sprzedaży detalicznej, opłata od małpek, opłata cukrowa i podatek tonażowy. Dodatkowo SLIM VAT 3 wprowadza złagodzenie warunków określonych dla podatników uprawnionych do otrzymania zwrotu VAT w terminie 15 dni poprzez skrócenie okresu i obniżenie progu kwotowego sprzedaży na kasach fiskalnych.

Jakie należy spełnić warunki aby móc ubiegać się o refundację składek z ZUS?

Kancelaria AV specjalizuje się w zakładaniu nowych firm i często pomagamy nowym przedsiębiorcom w rejestracji oraz specjaliści Kancelarii AV doradzają w kwestiach doboru odpowiedniej formy opodatkowania. Zdarza się że nowi przedsiębiorcy zastanawiają się co zrobić aby koszty działalności w pierwszej fazie jej działania nie były zbyt obcinające. Eksperci Kancelarii AV pokazują różnego rodzaju rozwiązania a jednym z nich jest możliwość refundacji składek emerytalno – rentowych ZUS oczywiście o ile przedsiębiorca spełnia odpowiednie warunki.

Jeżeli prowadzisz działalność gospodarczą możesz uzyskać z PFRON refundację składek na ubezpieczenie społeczne. Aby otrzymać tę pomoc musisz spełnić poniższe warunki:

- posiadać aktualne orzeczenie o stopniu niepełnosprawności

- opłacać (zawsze przed złożeniem wniosku Wn-U-G) obowiązkowe składki na ubezpieczenia społeczne w całości i w terminie lub z uchybieniem terminu nie większym niż 14 dni;

- nie mieć zaległości wobec PFRON większych niż 100 zł;

- złożyć wniosek Wn-U-G (wraz z załącznikiem INF-O-PdM lub INF-O-PdR, o ile jest wymagany w danym miesiącu) w odpowiednim terminie za każdy miesiąc, za który chcesz otrzymać refundację.

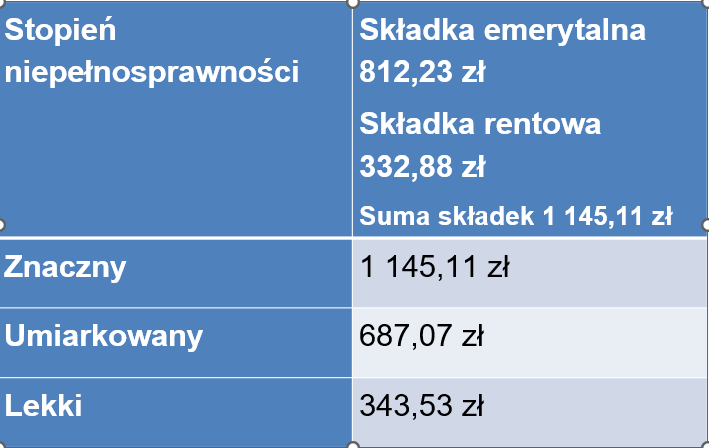

Wysokość takiej refundacji zależy od stopnia niepełnosprawności jaki posiada właściciel firmy.

Refundacji podlega tylko składka emerytalna i rentowa. Muszą to być składki obowiązkowe, a nie dobrowolne. Wysokość refundacji zależna jest od stopnia niepełnosprawności i wynosi:

- 100% składki emerytalnej i rentowej – gdy masz znaczny stopień niepełnosprawności;

- 60% składki emerytalnej i rentowej – gdy masz umiarkowany stopień niepełnosprawności;

- 30% składki emerytalnej i rentowej – gdy masz lekki stopień niepełnosprawności.

oraz od wielkości składek, które opłaca do ZUS.

ZUS przez pierwsze 2 lata działalności gospodarczej w okresie lipiec-grudzień (podstawą wymiaru składek jest 30% kwoty minimalnego wynagrodzenia w 2023 r.)

Duży ZUS (podstawą wymiaru składek jest 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w 2023 r.)

Pamiętaj!!!

Składki za dany miesiąc musisz zapłacić w terminie. Za składki opłacone terminowo uznajemy składki opłacone w terminie określonym przez ustawę o systemie ubezpieczeń społecznych lub składki opłacone z opóźnieniem nie dłuższym niż 14 dni. Wniosek o refundację składek za dany miesiąc możesz złożyć dopiero po opłaceniu składek za ten miesiąc. Zatem składki muszą być opłacone najpóźniej w dniu złożenia wniosku. Z refundacji wyłączone są kwoty składek sfinansowane ze środków publicznych.

Jeżeli potrzebujesz pomocy w pozyskaniu refundacji składek ZUS zadzwoń 600986874 lub napisz

Czy wiesz że zatrudniając pracownika z niepełnosprawnością który zagubił orzeczenia o niepełnosprawności ale poinformował Cię o tym fakcie w dniu zatrudnienia pozwala Ci na to aby postarać się o dofinansowanie do jego pensji?

Brak orzeczenia o niepełnosprawności o którym mowa w art. 1 ustawy o rehabilitacji w dniu podpisania umowy, gdy jest to jednocześnie data rozpoczęcia pracy lub w dniu rozpoczęcia pracy jeżeli w umowie została wskazana data rozpoczęcia pracy inna niż data podpisania umowy nie wyklucza możliwości starania się o dofinansowanie do wynagrodzeń w późniejszym terminie po przedstawieniu tego orzeczenia.

Jeżeli pracodawca posiada udokumentowaną wiedzę o niepełnosprawności pracownika w dniu podpisania umowy (lub rozpoczęcia pracy gdy daty się różnią) to może wliczać tego pracownika do stanu zatrudnienia osób niepełnosprawnych według przepisu art. 2a ustawy o rehabilitacji i ubiegać się o dofinansowanie do wynagrodzenia tej osoby dopiero za okres od daty otrzymania orzeczenia o niepełnosprawności o którym mowa w art. 1 ustawy o rehabilitacji. W przypadku gdy takowe orzeczenie otrzyma po kilku miesiącach od daty zatrudnienia to efekt zachęty metodą ilościową lub jakościową bada na miesiąc zatrudnienia. Natomiast wniosek składa po spełnieniu wszystkich warunków wynikających z przepisów prawa począwszy od miesiąca w którym pracownik dostarczył orzeczenie o niepełnosprawności.

Uwaga w przypadku pracowników których niepełnosprawność powstała w trakcie zatrudnienia o dofinansowanie do ich wynagrodzenia można ubiegać się od dnia otrzymania pierwszego orzeczenia ale nie wcześniej niż od okresu sprawozdawczego lipiec 2016.

Chcesz wiedzieć więcej na temat dofinansowań i refundacji z PFRON zapraszam Cię na stronę na FB PFRONbeztajemnic.